Niels Kristian Axelsen

Niels Kristian Axelsen

Nå kan regnskapsførere utføre hvitvaskingskontroll på en enklere måte

Utviklingen mot et heldigitalt samfunn har medført at mange har tatt i bruk skybasert regnskap, og det samme gjelder den lovpålagte...

Hva kreves av advokater for å etterleve hvitvaskingsloven (AML)?

Advokater er underlagt hvitvaskingsloven, og er lovpålagt å gjennomføre hvitvaskingskontroll (AML) av sine kunder. Brudd på regelverket kan medføre omdømmetap, store bøter, sivile søksmål og i ytterste konsekvens tap av bevilling og fengselsstraff.

Uttrykket “hvitsnippkriminalitet” dukket opp på 70- og 80-tallet. Før det snakket man mest om organisert kriminalitet eller mafiavirksomhet. I dag er økonomisk kriminalitet et mer vanlig uttrykk for avansert kriminalitet i næringslivet, og som ofte avgrenses mot organisert kriminalitet. Utbytte fra økonomisk kriminalitet må integreres i den legale økonomien for at de kriminelle skal få glede av pengene. Det er dette vi kaller hvitvasking av penger, og foregår ofte med bistand fra profesjonelle yrkesgrupper, deriblant advokater.

Selv om myndighetene, nasjonalt og internasjonalt, har brukt store ressurser på å stanse hvitvasking, er det fortsatt et betydelig samfunnsproblem. Visste du for eksempel at det anslås at hver sjette norske krone stammer fra illegal virksomhet?

Kampen mot økonomisk kriminalitet er et betydelig samfunnsproblem som krever et samarbeid mellom næringslivet og myndighetene. Det er derfor gjort et unntak fra advokatenes taushetsplikt, slik at advokater kan melde fra om mistanke om hvitvasking til ØKOKRIM når de bistår med transaksjoner. Det er noe uenighet om omfanget av dette unntaket fra taushetsplikten, og det ventes en avklaring i forbindelse med ny advokatlov.

Advokatene er i en særstilling når det gjelder hvitvaskingsloven, fordi deler av advokatvirksomheten ligger utenfor lovens plikter, mens andre deler ligger innenfor. Å kjenne til denne forskjellen, og forstå hvor grensene går, er sentralt for en advokat.

De kriminelle er kreative, dermed er prosessen fra svarte til hvite penger gjerne en omfattende prosess gjennom mange ledd og kanaler. Det er blant annet ikke all hvitvasking som bankene kan oppdage. Derfor har alle aktørene, herunder advokater, som bistår i en transaksjon et selvstendig ansvar for å avdekke og rapportere om hvitvasking. Advokaten kan ikke baserer seg på at banken har gjort jobben.

En ny hvitvaskingslov kom i 2018, som blant annet økte advokatenes plikt til en risikobasert kontroll av sine klienter. Tilsynet er også blitt strengere, og det gis nå merknader og bøter jevnlig for brudd på hvitvaskingsloven.

Som advokat skal du kjenne virksomheten din, klientenes virksomhet og forstå hensikten med klientforholdet.

Ved å gjøre et godt forarbeid vil den løpende kontrollen være enklere og kjappere å gjennomføre.

De mest sentrale pliktene er:

Hvitvaskingsansvarlig har et særskilt ansvar for å følge opp selskapets rutiner, sørge for at mistenkelige transaksjoner og kunder blir fulgt opp, og selvfølgelig være en kontaktperson internt og eksternt. I tillegg skal hvitvaskingsansvarlig besørge tilstrekkelig og jevnlig opplæring av de ansatte i advokatforetaket.

Advokatfirmaet bør ha en internkontroll som for eksempel gjennomfører stikkprøver på tvers av firmaet for å sørge for at rutinen er forstått og blir opprettholdt.

Det skal dokumenteres at internkontroller er blitt gjennomført.

Å forstå og være klar over trusler virksomheten står overfor er nødvendig for å kunne utarbeide rutiner for å motvirke den konkrete risikoen for hvitvasking eller terrorfinansiering.

Noe av det som som bør være med i en risikoanalyse er blant annet antallet og kompleksiteten av finansielle transaksjoner og eiendomstransaksjoner, transaksjoner over landegrenser og f.eks. om advokatfirmaet bistår klienter som håndterer mye kontanter. Det er også viktig å ha oversikt over risikobransjer, og om mange av virksomhetens kunder og transaksjoner er disse disse bransjene.

Foretaket skal kunne dokumentere en konkret risikovurdering av foretakets samlede virksomhet.

Kundekontrollen skal gjennomføres for hver klient / transaksjon ut fra type oppdrag, klientforhold eller transaksjon. Gode rutiner skal gjøre hverdagen enklere og mer oversiktlige for advokaten, og dersom det skulle forekomme mistanke om hvitvasking eller terrorfinansiering har advokaten undersøkelses- og rapporteringsplikt.

Det er samtidig viktig at disse rutinene blir skrevet ned på en måte som gjør det enkelt å følge også for nyansatte, og som gir et klart bilde til Tilsynsrådet som gjennomfører kontroller.

Foretaket skal kunne dokumentere AML-rutiner i foretakets virksomhet.

Det følger av hvitvaskingsloven at foretaket skal sikre de ansatte sin kompetanse på hvitvaskingsområdet gjennom strukturert opplæring. Alle ansatte, også oppdragstakere, skal blant annet vite hva hvitvasking og terrorfinansiering er, hva som kvalifiserer som mistenkelige transaksjoner og kunne foretakets konkrete rutiner.

Opplæringen kan variere ut fra arbeidsoppgaver til den enkelte ansatte, men grunnleggende opplæring skal uansett gis til alle som utfører arbeidsoppgaver for foretaket ditt.

Husk at du ved tilsyn må kunne dokumentere hvilke ansatte som har deltatt i opplæringen, dato for opplæringen og innholdet i opplæringen.

Det er ikke kun ved oppstart av en ny klient eller et nytt oppdrag det skal gjøres en risikovurdering av kunden og oppdraget. Ved langvarige kundeforhold eller oppdrag skal det gjennomføres løpende kontroll hvor foretaket skal kunne identifisere forhold som utgjør en risiko for hvitvasking og terrorfinansiering.

Advokaten skal oppdatere opplysningene om klienten jevnlig, følge med på klientens oppdrags- og transaksjonsmønstre og eventuelle endringer i eierform.

Gode prosesser, kontroller og rutiner er nøkkelord for å kunne oppfylle hvitvaskingslovens krav om å kjenne kunden sin.

Les også; Alt du trenger å vite om antihvitvasking (AML)

Kundekontroll er en vesentlig del av hvitvaskingsloven og noe som ofte tar tid og ressurser bort fra fakturerbart arbeid. Advokaten skal sørge for at klientforholdet ikke utnyttes til andre formål enn det klienten har oppgitt i oppdragsbeskrivelsen

Å oppdatere opplysningene om kundene manuelt er svært ressurskrevende. Mye manuelt internt arbeid reduserer advokatforetakets lønnsomhet. Gode rutiner og digitale støttesystemer kan redusere dette arbeidet betydelig. Det må imidlertid ikke redusere kvaliteten på arbeidet som gjøres, da denne type regulatoriske forhold er virksomhetskritisk for et advokatforetak.

Det kan lønne seg å legge inn i oppdragsavtalen ved nytt kundeforhold at kunden forplikter seg til å opplyse om endringer i eierforhold og reelle rettighetshavere.

Ved utførelse av kundekontroll skal du:

Kundekontrollen skal tilpasses foretakets risikovurdering, som har tre ulike nivåer: Normal, forsterket og forenklet. Disse nivåene styrer omfanget av kontrollen og tiltakene som må gjøres.

Dette er hovedregelen og vil si at kontrollen som utføres skal avdekke risiko for hvitvasking og terrorfinansiering, og at risikovurderingen skal definere de risikofaktorene som er relevante å ta hensyn til i oppfølgingen av kunden og relevante tiltak. Kjenn-din-kunde prinsippet er sentralt i en normal risikovurdering.

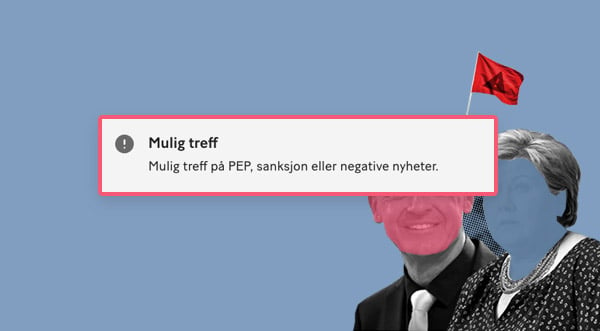

Forsterket kundekontroll tilsier økt kontroll og utvidede tiltak, og baserer seg på en konkret risikovurdering. Er det identifisert en PEP skal f.eks. alltid forsterket kundekontroll brukes.

Dette innebærer unntak fra plikten til å gjennomføre normal kundekontroll. For at dette skal gjelde må rapporteringspliktig innhente opplysninger som kan vise til at forholdet dekkes av den aktuelle unntaksbestemmelsen i loven, og dette må dokumenteres.

Formålet med en digital AML-tjeneste er å frigjøre tid til bedriftens kjerneoppgaver, fjerne mye av det manuelle arbeidet og enklere oppdage forhold som kan påvirke kundeforholdet. Dette kan øke lønnsomheten i foretaket, og samtidig øke kvaliteten på AML-arbeidet.

Med en digital kundekontroll kan du bruke BankID for å enkelt legitimere kunden, du får innsikt i blant annet om kunden er eller har relasjoner til en politisk eksponert person (PEP) og du får sjekket kunden opp mot den amerikanske OFAC listen og mot EUs og FNs sanksjonslister. Dette skjer i automatiserte prosesser, og det blir dokumentert for eventuelle tilsyn. Dokumenteringen kan lastes ned som en pdf. fil dersom du vil ha den lagret i et annet system.

På denne måten fjerner du mye av det manuelle arbeidet som igjen vil frigjøre tid til inntektsbringende arbeid.

Den nye hvitvaskingsloven som kom i 2018 innskjerpet den risikobaserte kundekontrollen, og utvidet bl.a. PEP-kontrollen til å også omfatte alle norske PEPer. Ansvaret for styremedlemmer i advokatforetak ble skjerpet, og de risikerer nå personlige bøter opptil 9 millioner kroner hvis foretakets AML-arbeid er vesentlig mangelfullt.

Tilsynsrådet har økt hyppigheten på sine tilsyn, og stiller nå skjerpende krav til etterlevelse av hvitvaskingsregelverket for advokater. Med det stilles det større krav til blant annet kvaliteten av foretakenes overordnede risikovurderinger og internkontrollrutiner, og den løpende kundekontrollen.

Å ikke ta hvitvaskingsloven seriøst kan bli en dyr affære. Finanstilsynet og Tilsynsrådet kan utstede gebyrer på opptil 44 millioner kroner for finansinstitusjoner og 9 millioner kroner for styremedlemmer. I tillegg kan enkeltpersoner få ledelseskarantene, der vedkommende anses som uskikket til å ha en ledelsesfunksjon for en periode. I siste instans kan advokatbevillingen ryke, og fengselsstraff kan ilegges. Heldigvis er det svært sjeldent de alvorligste sanksjonene forekommer. Men for styret i et advokatforetak er det all grunn til å kreve at foretakets AML-arbeid prioriteres høyt, og å avsette tilstrekkelig ressurser til dette.

Advokater og advokatforetak som kan dokumentere at risikovurdering, rutiner, opplæring og løpende kundekontroll er på plass kommer som regel godt ut av Tilsynsrådets inspeksjon. I 2020 ble det gjennomført 72 stedlige tilsyn, som utgjorde 379 advokater.

Les mer om Kjenn Din Kunde her!

I sentrum av Sørlandets “hovedstad”, Kristiansand, ligger Advokatfirma Tofte AS. Med sine 28 ansatte er det Sørlandets største advokatkontor. De har førstehåndserfaring med Kjenn Din Kunde da de tok i bruk systemet tidlig i 2021, og kan dele sin innsikt i hvordan en digital AML-løsning har forenklet hvitvaskingsarbeidet deres.

Med det har vi fått mulighet til å stille noen spørsmål til daglig leder Elisabeth Slettedal i Tofte.

(PS. Elisabeth Slettedal er ikke lenger daglig leder, den stillingen er det nå Randi Granvold som har.)

– AML-arbeidet er både et etisk, moralsk og regulatorisk nødvendig arbeid. Våre klienter skal stole på at vi har kontroll på dette, og for vårt foretak er det kritisk at vi ikke får problemer med Tilsynsrådet eller risikerer sivile søksmål. Advokater bør jo gå i fronten for å bekjempe hvitvasking og terrorfinansiering.

– Vi opplevde at den nye hvitvaskingsloven i 2018 kompliserte AML-arbeidet ytterligere, og brukte veldig mye interne ressurser på AML-arbeidet. Det var vanskelig for hvitvaskingsansvarlig og styret å ha tilstrekkelig oversikt. Da vi hørte om Kjenn Din Kunde ønsket vi å utforske dette tilbudet. Etter å evaluert alle leverandørene i markedet landet vi på at Kjenn Din Kunde var den beste løsningen av flere grunner.

– At en anerkjent advokat er sentral i oppbyggingen av systemet var også betryggende, ettersom vi da kunne stole på at de utfordringer advokatbransjen har er ivaretatt i løsningen. Det var også sentralt for oss at løsningen vi valgte var kostnadseffektiv og kunne tas i bruk uten omfattende tilpasninger og konsulentbruk.

– Vi har brukt mye manuelle ressurser på dette tidligere, og «Kjenndinkunde.no»-portalen letter arbeidet vårt betydelig. Det innebærer at vi kan bruke mer tid på klientene og mindre på internt arbeid. Selv om en slik løsning er en kostnad, så er kostnaden ved å ikke ha den langt større for firmaet. Og vi opplever at det er mindre risiko knyttet til dette nå enn før.

– Vi er lettet over å ha fått på plass et system som ivaretar pliktene på en så god måte. Hvitvaskingsansvarlig har nå en god oversikt over status på våre kunder, og selve arbeidet med å onboarde kunder og ha løpende oppfølgning er mye lettere og oversiktlig. Ved et tilsyn er vi forberedt, og kan enkelt hente frem den nødvendige dokumentasjon.

– For oss er det viktig at klientene våre kan stole på at for eksempel kjøpesummen som betales for en eiendom ikke kommer fra straffbare handlinger, sier daglig leder Elisabeth Slettedal .

Hvitvaskingskontrollene som aktørene i næringslivet utfører er første skansen i arbeidet med å forhindre hvitvasking og terrorfinansiering. Kjenn Din Kunde er i konstant utvikling i takt med hvitvaskingsloven, tilsynspraksis - og med eksklusiv tilgang til opplærings-og kompetansevideoer og webinarer kan alle ansatte være oppdatert på det siste innen hvitvaskingsloven.

Du kan enkelt booke en demo av Kjenn Din Kunde, eller ta kontakt for en uforpliktende prat om dine hvitvaskingsrutiner.

Utviklingen mot et heldigitalt samfunn har medført at mange har tatt i bruk skybasert regnskap, og det samme gjelder den lovpålagte...

Anti-hvitvasking (AML) handler om å overvåke, vurdere og varsle all mistenkelig aktivitet som kan innebære hvitvasking eller terrorfinansiering ved...